So geht Payroll

- Der Blog -

So geht Payroll

- Der Blog -

Foto: Selbst erstellt von Kai Fröhling.

Der PAYROLL KOLLEGE® erzählt aus der Praxis:

Es war einmal die Schwangerschaftsmeldung.....

Es war soweit, eines Tages bekam ich eine Schwangerschaftsmeldung auf meinen Schreibtisch. Soweit erstmal nicht besonderes. Nachdem ich alle Stellen im Unternehmen informiert und ich die Schwangerschaft ins Abrechnungsprogramm erfasst und die Erstattung der Gebühren der Bescheinigung für die nächste Gehaltsabrechnung eingegeben habe, habe ich eine Probeabrechnung angestoßen.

Das Ergebnis hat mir gar nicht gepasst, denn das Gehalt wurde in der Mutterschutzfrist gekürzt, aber es wurde vom System kein Zuschuss zum Mutterschaftsgeld errechnet. Die werdende Mutter hätte in der gesamten Mutterschutzfrist kein Geld vom Arbeitgeber erhalten. Eine kleine Katastrophe für die Mitarbeiterin.

Arbeitnehmerinnen die schwanger sind bzw. stillen, stehen unter einem besonderen Schutz.

Grundsätzlich muss bei einer werdenden und stillenden Mutter folgendes beachtet werden:

Damit der Mutterschutz eingehalten werden kann, muss der Arbeitgeber über die Schwangerschaft

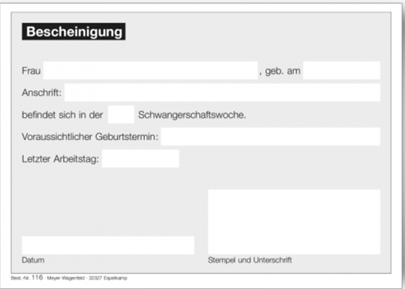

informiert werden. Das passiert normalerweise mit einer ärztlichen Schwangerschaftsbescheinigung.

Hier ist der Schwangerschaftsmonat, der voraussichtliche Geburtstermin des Kindes und der letzte Tag vor der Mutterschutzfrist vermerkt.

Es kann aber auch ein einfacher Brief mit den Informationen vom Arzt sein. Fast immer werden mit der Schwangerschaftsbescheinigung auch Gebühren für die Erstellung dieser Bescheinigung fällig, die die Schwangere erst einmal bezahlt hat.

Diese Gebühren muss der Arbeitgeber, 1 zu 1 der Schwangeren über die Gehaltsabrechnung erstatten.

Die werdende Mutter soll dem Arbeitgeber ihre Schwangerschaft und den Tag der Entbindung mitteilen, sobald sie davon Kenntnis erlangt hat.

Aufgrund dieser Mitteilung werden die gesetzlichen Beschäftigungsverbote wirksam.

Geregelt wird das im Mutterschutzgesetz (MuSchG)

Mit der Ankündigung oder dem Start der Schwangerschaft können verschiedene Beschäftigungsverbote auftauchen.

Wenn ein Beschäftigungsverbot festgelegt wurde, darf der Arbeitgeber die werdende Mutter nicht beschäftigen. Das Gehalt in dieser Zeit muss der Arbeitgeber aber weiterzahlen. Geregelt ist das im Mutterschutzgesetz.

Unterschieden werden dann zwischen dem individuellen und allgemeinen Beschäftigungsverboten.

Der Mutterschutz hat in der Regel eine Länge von 99 Tagen, das entspricht in etwa 14 Wochen.

Die letzten 6 Wochen vor Geburtstermin und 8 Wochen nach Geburt herrscht ein Beschäftigungsverbot.

Bei Frühgeburten, Mehrlingsgeburten und bei Schwerbehinderten Kindern verlängert sich der Mutterschutz um weitere 4 Wochen von 8 auf 12 Wochen nach dem Geburtstermin.

Hierfür wird vom Arzt aber eine neue Bescheinigung nach der Geburt zur Schwerbehinderung oder Frühgeburt ausgestellt.

In den ersten 6 Wochen vor dem mutmaßlichen Geburtstermin, kann die Mitarbeiterin weiterhin arbeiten, aber nur wenn sie das ausdrücklich schriftlich beim Arbeitgeber verlangt.

Hier sprechen wir vom generellen Beschäftigungsverbot.

In den 8 Wochen nach dem Geburtstermin, besteht absolutes Beschäftigungsverbot.

Hier darf die Mitarbeiterin nicht arbeiten, auch wenn sie das wollte.

Hier gilt auch der Grundsatz; die Mitarbeiterin kann weiterhin arbeiten, aber nur wenn sie das ausdrücklich schriftlich beim Arbeitgeber verlangt.

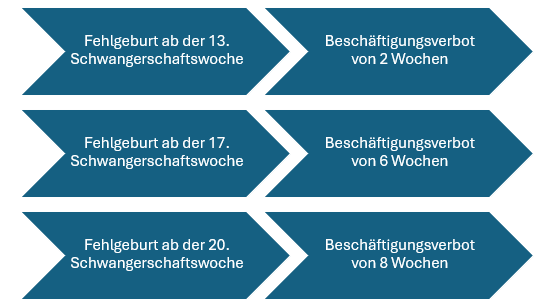

Beispiel:

In der 18. Schwangerschaftswoche erleidet eine Arbeitnehmerin eine Fehlgeburt. In dieser Zeit hat die Mitarbeiterin ein Beschäftigungsverbot von 6 Wochen.

Während dieser Zeit zahlt der Arbeitgeber einen Zuschuss zum Mutterschaftsgeld und die gesetzliche Krankenversicherung zahlt ein Mutterschaftsgelt in Höhe von 13€ am Tag. Den Arbeitgeberzuschuss zum Mutterschaftsgeld kann sich dann der Arbeitgeber über das U2-Verfahren erstatten lassen.

Das individuelle Beschäftigungsverbot spricht ein Arzt aus, wenn das Leben oder die Gesundheit des Kindes oder der werdenden Mutter in Gefahr ist. In dem Fall bekommt der Arbeitgeber eine Bescheinigung bzw. Krankmeldung vom Arzt.

Es gibt einige Bereiche, da werden werdende Mütter direkt ins Beschäftigungsverbot geschickt.

Der Arbeitgeber ist immer verpflichtet eine sogenannte Gefährdungsbeurteilung über den Arbeitsplatz der Schwangeren zu erstellen. Hier muss entweder für die Schwangere ein Arbeitsplatz für die Schwangerschaft geschaffen werden, der ungefährlich für das Kind ist oder der Arzt schickt die werdende Mutter direkt ins Individuelle Beschäftigungsverbot.

Wenn der Arbeitgeber aber von sich aus keine Möglichkeit hat, einen ungefährlichen Arbeitsplatz anzubieten, dann muss der Arbeitgeber die Mitarbeiterin ins Beschäftigungsverbot schicken. In diesem Fall sprechen wir von einem betrieblichen Beschäftigungsverbot.

https://open.spotify.com/episode/5I3OP25yD7FyVjeRmPobc0?si=hUT1T4pVRpehtIKtklOdVw

Das Abrechnungsprogramm muss normalerweise folgendes machen:

https://open.spotify.com/episode/33fwh7UkNOVv2chdJhjE6x?si=wTZnXkw_SRSe9IH3Ir1Tsg

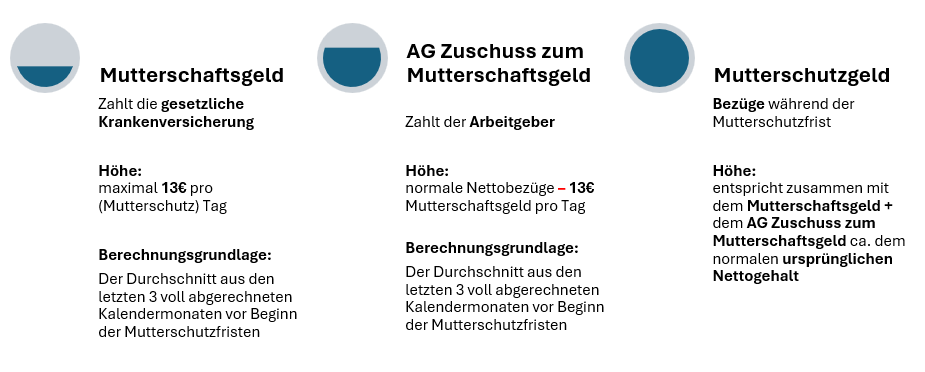

Beim Zuschuss des Mutterschaftsgeldes handelt es sich um die Zahlungen, die der Arbeitgeber

innerhalb des Mutterschutzes (also die 6 Wochen davor und 8 bzw. 12 Wochen danach) weiterhin

leisten muss.

Hier zahlt der Arbeitgeber aber nicht mehr den kompletten Lohn, sondern nur die Differenz zum

Mutterschaftsgeld.

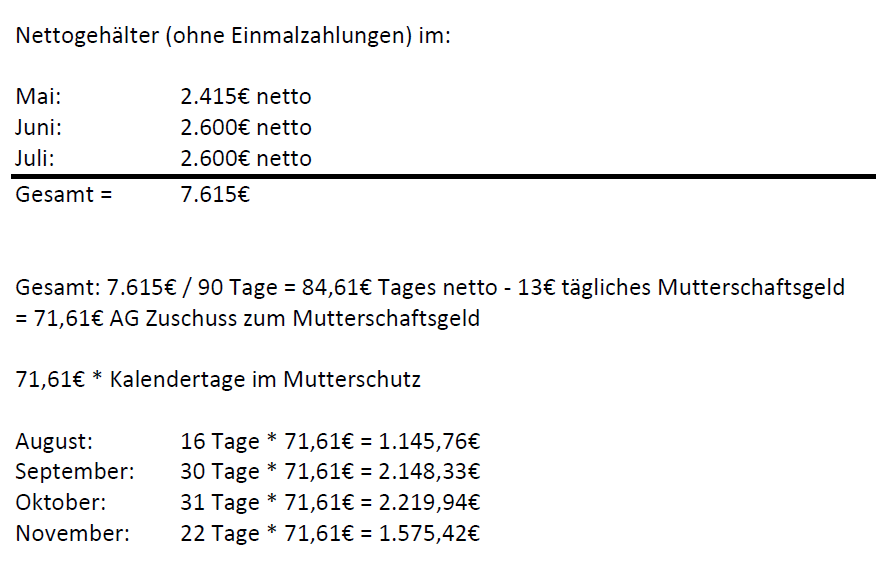

Das heißt also, der Arbeitgeber zieht in der Regel am Tag 13€ vom Tages-netto ab.

Der Arbeitgeber hat vor ein paar Monaten den Abrechnungsdienstleisteter gewechselt. Die Abrechnungssoftware die identisch geblieben ist, wurden selbstverständlich vom alten Dienstleister zum neuen Dienstleister überführt. Das Abrechnungsprogramm ist somit neu geboren. Daher war das System aber nicht in der Lage die notwendigen Berechnungen durchzuführen.

Wir erinnern uns, für die Berechnung des Arbeitgeberzuschusses zum Mutterschaftsgeld benötigen wir die Daten der letzten voll abgerechneten Monaten vor dem Mutterschutzes. Diese wichtigen Daten waren daher nicht in der neuen Software vorhanden. Das bedeutete für mich, ich musste dem Abrechnungsprogramm manuell die benötigten Zahlen zur Verfügung stellen.

Ich beginne mit einem Grundsatz um die Logik des Zuschusses zum Mutterschaftsgeld zu verstehen: Tages-netto - 13€ =Arbeitgeberzuschuss zum Mutterschaftsgeld (pro Tag)

Das heißt also, der Arbeitgeber zieht in der Regel am Tag 13€ vom Tages-netto ab.

Warum? Weil die werdende Mutter in der Zeit des Mutterschutzes pro Tag 13€ Mutterschaftsgeld von ihrer gesetzlichen Krankenkasse erstattet bekommt. Den Rest muss der Arbeitgeber zuschießen, daher auch Zuschuss zum Mutterschaftsgeld.

Hierzu macht das normalerweise Abrechnungsprogramm folgende Berechnung:

Es nimmt die letzten 3 voll abgerechneten Abrechnungszeiträume vor der Schwangerschaft.

Beispiel: Mutterschutz beginnt am 15.08. dann werden die letzten 3 Abrechnungsmonate: Mai, Juni

und Juli herangezogen.

Diese Zahlen musste ich in dieser besonderen Übergangsphase, auf die oben genannte Art und Weise, bei jeder eintreffenden Schwangerschaftsmeldung berechnen und den Abrechnungsprogramm mitgeben.

Natürlich war das damals eine intensive Zeit, aber nachdem konnte ich nachts geweckt werden und nach der Berechnungsgrundlage des Zuschusses zum Mutterschaftsgeld gefragt werden.

Diese Zeit hat mich im nachhinein in dem Thema Mutterschutz richtig Fit gemacht. Seitdem kann ich das Abrechnungsprogramm kontrollieren und ich kann die Fragen zum Mutterschaftsgeld schnell und kompetent beantworten.

Elternzeit aus Sicht der Gehaltsabrechnung

Kai Fröhling, praktizierender Lohn- und Gehaltsachbearbeiter im Angestelltenverhältnis mit der Mission mehr Leute für das Berufsfeld der Lohn- und Gehaltssachbearbeitung zu begeistern. Mit seinem YouTube Kanal gelingt es ihm seit Jahren schwierige Abrechnungsthemen, einfach, anders und verständlich zu erklären.

Das führte dazu, dass er zu einem gefragten Trainer und Dozenten für den Bereich Lohn- und Gehalt (Payroll) in der Szene wurde.

"Natürlich war das damals eine intensive Zeit, aber nachdem, konnte ich nachts geweckt werden und nach der Berechnungsgrundlage des Zuschusses zum Mutterschaftsgeld gefragt werden."

PAYROLL KOLLEGE®

Haftungsausschluss

Die Inhalte auf dieser Webseite dienen lediglich der unverbindlichen Information und stellen keine Rechtsberatung dar. Diese Informationen können eine individuelle und verbindliche Rechtsberatung nicht ersetzen, insbesondere nicht mit Blick auf spezielle individuelle Fallgestaltungen. Alle bereitgestellten Informationen sind folglich ohne Gewähr auf Korrektheit, Vollständigkeit und Aktualität.

ÜBER DIE AUTORIN

Sina Schmidt

Sina ist Steuerberaterin und berät Mandanten zu komplexen steuerlichen Fragestellungen.

Doch das ist noch nicht alles, denn sie leitet auch ein Lohnservice-Team und ist der Payroll stark verbunden. Diese seltene Kombination macht sie zu einer wertvollen Ansprechpartnerin.

Durch ihre Expertise verbindet sie Steuerberatung und Payroll-Wissen zu einer ganzheitlichen Beratungsleistung. Sina arbeitet bei LPJ - Tax Law Transformation.

ÜBER DIE AUTORIN

Dr. Michaela Felisiak

ÜBER DEN AUTOR

Dr. Dominik Sorber

Dominik ist Rechtsanwalt und Fachanwalt für Arbeitsrecht bei POELLATH + Partners.

Er berät deutsche und internationale Unternehmen in allen Bereichen des Individual- und Kollektivarbeitsrechts.

Ferner ist er Autor zahlreicher fachlicher Aufsätze und tritt als Referent bei Fachkonferenzen auf. Zudem engagiert er sich als Experte für innovative Mandantenberatung in den Bereichen Arbeitsrecht und Beschäftigtendatenschutz.

ÜBER DEN AUTOR

Stephan Timper

ÜBER DEN AUTOR

Martin Stolzenburg | Mister bAV®

Martin hat sich Ende der 1990er Jahre auf die betriebliche Altersvorsorge spezialisiert und ist heute als „Mr. bAV®“ bekannt.

Er berät seit fast 30 Jahren Unternehmen und ihre Beschäftigten zur bAV und kann als unabhängiger Makler in die jeweilige bAV-Historie einsteigen sowie anschließend alte und neue Verträge gleichermaßen betreuen.

ÜBER DEN AUTOR

Markus Matt

Markus ist HR-Fachjournalist und Dipl. Betriebswirt. Er ist seit 25 Jahren in der deutschen Personalszene unterwegs und hat die Branche aus verschiedenen Blickwinkeln kennengelernt, nahezu durchgängig mit einem klaren Fokus auf die Welt der Entgeltabrechnung.

Mehr als Jahrzehnt war er Chefredakteur eines HR-Fachmagazins- Außerdem hat er sich einen Namen als Autor, Moderator und Podcaster gemacht. Markus ist Inhaber einer Unternehmensberatung.

ÜBER DEN AUTOR

Kai Fröhling

Kai ist ein erfahrener Payroll-Experte und Fachdozent mit Schwerpunkt. Als PAYROLL KOLLEGE® betreibt er einen YouTube-Kanal und zudem gemeinsam mit Markus den Podcast „So geht Payroll“, auf dem er komplexe Themen der Gehaltsabrechnung verständlich erklärt.

Der gelernte Konditor und Bürokaufmann entdeckte vor rund 10 Jahren seine Leidenschaft für die Entgeltabrechnung, die ihn nie wieder losließ. Seine Mission ist: „Dinge einfach machen!“

WEITERE BLOGARTIKEL

Du willst nichts mehr verpassen?

Dann melde Dich hier zu unserem kostenlosen Newsletter an!

Erhalte regelmäßig spannende News aus der Welt der Payroll!